2014年8月26日、常州(中国)発/PRNewswire/ -- 太陽光電池(「PV」)のモジュール、ソリューションおよびサービスにおいて世界のPV業界をリードするTrina Solar Limited(NYSE:TSL)(「トリナ・ソーラー」または「当社」)は本日、2014年第2四半期の決算報告(未監査)を発表しました。

2014年第2四半期の財務・業績のハイライト

• 太陽光電池モジュールの出荷量は943.3MWで、前四半期(558.0MW)比69.1%増

• 純収入は519.4百万ドルで、前四半期比16.8%増

• 売上原価は439.2百万ドルで、前四半期比24.3%増

• 粗利益は80.2百万ドルで、前四半期比12.3%減

• 粗利益率は15.4%(前四半期は20.6%)

• 営業利益は15.7百万ドルで、前四半期比59.0%減

• 営業利益率は3.0%(前四半期は8.6%)

• 純利益は10.3百万ドルで、前四半期比61.1%減

• 完全希薄後の米国預託株式(「ADS」、ADS 1株が当社の普通株式50株に相当する)1株当たり利益は0.14ドル(前四半期は0.37ドル)

トリナ・ソーラーの会長兼最高経営責任者の高紀凡(Mr. Jifan Gao)は、次のようにコメントしました。

「2014年第2四半期は堅調な業績をあげることができました。当社が有する世界的な販売ネットワークと強力なブランド力により、進出している複数の市場にわたってビジネスチャンスを捉えることができ、その結果当社の主力であるモジュール事業の出荷量が前四半期に比べて大幅に伸びました。同時に、下流部門業務の開発に注力するという当社の成長戦略も順調に進んでいます。

モジュール事業では、中国市場および海外市場からの需要が劇的に好転しました。とりわけ、トリナ・ソーラーの確立したマーケットポジションおよび優れた製品提供により、米国内の長年にわたる多くのお得意様から、当社製品に対する旺盛な需要を引き続きいただいています。前四半期に比較的低調だった中国においても、第2四半期にトリナ・ソーラーの製品に対する需要が目覚ましく伸びました。

当社の下流部門業務の可能性にも期待しており、十分に練られたプロジェクト供給ルート構築への投資を続ける予定です。投資対象としている主要市場において、順調に新たな機会が生まれています。当四半期に、中国新疆ウイグル自治区で90MWの発電所の建設を予定通り開始しました。さらに、中国で多数の分散型電源(「DG」)プロジェクトを完成させ、現在開発中の新規プロジェクトも多数あります。8月には、英国で49.9MWのプロジェクトを獲得しました。英国は市場が確立し投資環境も成熟していることから、好適な投資対象国と私達は考えています。今後も当社は成長を続け、とりわけ下流部門業務において成長すると私達は楽観視しています。2014年の下半期を通して、中国国内のDGプロジェクトのオンライン化がますます進むと私達は期待しています。

これらの構想を支援し、成長機会を捉えるために、先頃当社は米国預託株式の追加公募およびそれと同時に実施した優先転換社債の募集により、純手取金222.7百万ドルを資金調達致しました。この資金調達により、下流部門の成長を加速させるための柔軟性が増し、モジュール生産能力が戦略的に拡大します。

最後に、最近の米国のアンチダンピングおよび相殺関税(「AD」および「CVD」)の暫定的判断ならびに米国市場での当社の戦略に関しては、当社の高品質の製品およびサービスに対する長年にわたる確固たる評判、当社の競争力のあるコスト構造、強力な製造能力、トリナ・ソーラーが中国のすべての太陽光製品製造業者の中で2014年および2012年のADおよびCVD関税率が最低であるという事実により、私達は、トリナ・ソーラーが引き続き米国で重要な役割を果たし、主要なマーケットポジションを維持すると信じています。」

2014年第2四半期(以下「当四半期」という)の業績

純収入

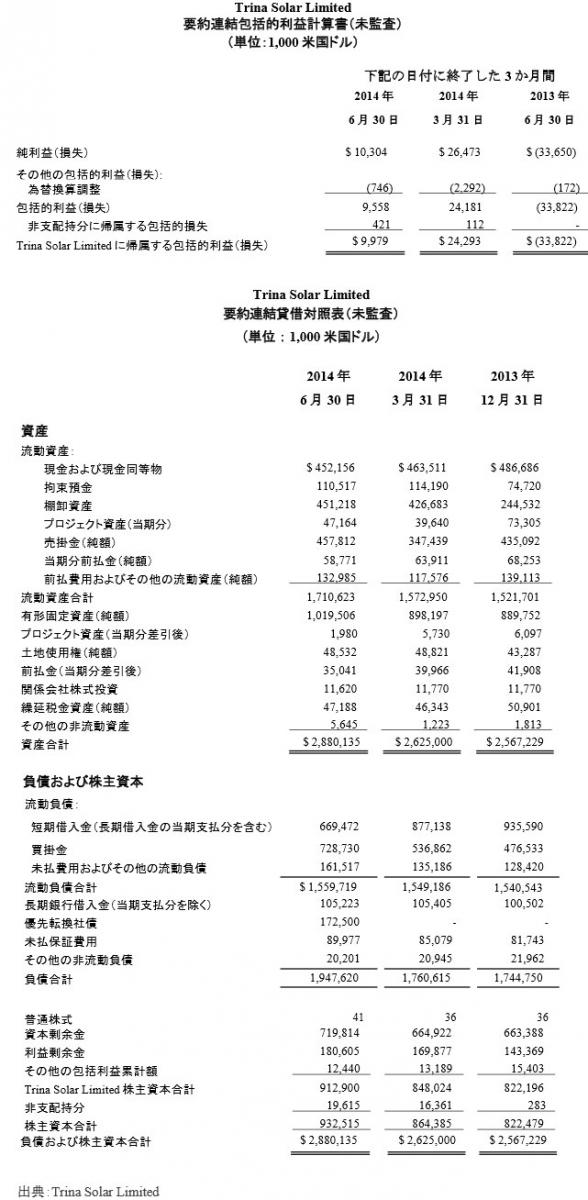

当四半期の純収入は519.4百万ドルで、前四半期比16.8%増、前年同期比17.9%増でした。総出荷量は943.3MW(前四半期は558.0MW、前年同期は646.6MW)で、そのうちの148.7MWは、中国国内および英国の当社自身の下流部門の発電所への出荷でした。収入には、米国一般会計原則(米国GAAP)の定めるところにより、社内出荷分の148.7MWは認識されていません。収入および出荷量の前四半期比増の主な理由は、中国および米国からの需要が増加したことによるものです。出荷量および収入の前年同期比増は、主要な地理的領域、特に中国、日本および米国における需要増大による出荷量の上昇が主な推進力となりました。

粗利益および粗利益率

当四半期の粗利益は80.2百万ドルで、前四半期は91.5百万ドル、前年同期は51.2百万ドルでした。

当四半期の粗利益率は15.4%で、前四半期は20.6%、前年同期は11.6%でした。前期比減の主な理由は、価格設定の比較的高い他の市場に比べて中国向けの販売高が多かったこと、ならびに1ワット当たりのポリシリコンの原価がわずかに値上がりしたことによるものです。このことに加えて、第1四半期に比べて、当社の下流部門業務が収入および粗利益にわずかながらも貢献したことも、予想した利益率の低下の一因となりました。粗利益率の前年同期比増は、主にASPの増加によるものです。

営業費用、営業利益(損失)および営業利益率

当四半期の営業費用は64.5百万ドルで、前四半期比21.2%増、前年同期比14.0%減でした。前四半期比増の第一の原因は、販売費、特に出荷量の増加による出荷費用の増加です。当社の第2四半期の純収入に対する営業費用は12.4%であり、前四半期の12.0%に比べて増加し、前年同期の17.0%に比べて低下しています。当四半期の営業費用には、0.9百万ドルの貸倒引当金戻入額(前四半期は1.2百万ドル、前年同期は8.7百万ドル)が含まれています。

結果として、当四半期の営業利益は15.7百万ドルで、前四半期は38.2百万ドルの営業利益、前年同期は23.9百万ドルの営業損失でした。当四半期の営業利益率は3.0%で、前四半期は8.6%、前年同期は5.4%のマイナスでした。

純支払利息

当四半期の純支払利息は8.1百万ドルで、前四半期は8.7百万ドル、前年同期は11.0百万ドルでした。純支払利息の前期比減は、当四半期に銀行借入金が減少したことによるものです。

為替差益(差損)

当四半期の当社の為替差益は3.3百万ドルで、これには外国為替デリバティブ商品の公正価額の変更による差益1.2百万ドルが含まれています。前四半期は0.8百万ドルの為替差益、前年同期は2.2百万ドルの為替差損でした。

法人所得税費用(ベネフィット)

当四半期の法人所得税費用は2.2百万ドルで、前四半期は6.4百万ドル、前年同期は0.9百万ドルでした。

純利益(損失)およびADS一株当たり利益(損失)

従って、当四半期の純利益は10.3百万ドルで、前四半期は26.5百万ドルの純利益、前年同期は33.7百万ドルの純損失でした。

純利益率は、当四半期が2.0%、前四半期は6.0%、前年同期はマイナス7.6%でした。

完全希薄化後のADS一株当たり利益は、当四半期が0.14ドル、前四半期は0.37ドル、前年同期は0.47ドルの損失でした。

財務状態

2014年6月30日現在、当社が保有している現金および現金同等物ならびに拘束預金は562.7百万ドルでした。銀行借入金総額は、774.7百万ドルで、そのうち669.5百万ドルは短期借入金(1年以内に返済予定の長期借入金を含む)でした。

当四半期末の貸倒引当金控除後の売掛金は457.8百万ドル、前四半期末は347.4百万ドルでした。

2014年6月30日現在、当社の運転資金の残高は150.9百万ドル、2014年3月31日現在は23.8百万ドルでした。

2014年6月30日現在の株主資本は912.9百万ドルで、前四半期末の848.0百万ドルから増加しました。

プロジェクト開発

中国のプロジェクト

ユーティリティ用

6月に、当社は中国新疆ウイグル自治区で90MWの太陽光発電所の建設を予定通り開始しました。これは、2013年12月にトルファン地区の地方自治体と調印した4年間の投資枠組契約に基づく建設の第1段階を記すものです。同契約では、計画されている複数の太陽光発電所(総容量1GW)が、複数の段階に分けて建設されることになっています。

当社は、当四半期に中国江蘇省で120MWのユーティリティ規模の太陽光プロジェクトの建設を開始しました。本年末頃の完成を見込んでいます。

分散型電源

当社は、中国湖南省にある会社のカーポートに13MWの太陽光パネルを設置するためのエネルギー管理契約を同社と調印しました。その会社は、そのプロジェクトの建設が2014年11月に開始することを期待しています。

当社はまた、江蘇省常州の会社2社と、2社の常州にある製造施設の屋根に合計7.4MWの太陽光パネルを設置する25年間のDGエネルギー管理契約(「EMC」)にも調印しました。両プロジェクトともに、本年9月に建設を開始する予定です。

国際 プロジェクト

英国において、当社は、2014年3月にグリッドに接続された総容量23.8MWの2つの太陽光発電所を2014年第3四半期に売却する予定です。他の地域のプロジェクトと同様に、このほかにもヨーロッパで複数のプロジェクトを開発しています。その一つとして、49.9MWのユーティリティ規模の発電プロジェクトを英国で開発する予定であることを最近発表しました。当社は、このプロジェクトの建設を2014年第3四半期に開始し、グリッド接続を2015年3月に完了する予定です。

トリナ・ソーラーは、中国内外でのプロジェクトの開発を続けています。新規の太陽光発電プロジェクトに関するリスクファクターの評価を行うときには、立地、現地の政策および規制環境、当社および見込み購入者の資金調達の可能性、ならびに見込まれる内部収益率など、多数の要因を引き続き慎重に検討して参ります。プロジェクトの開始およびグリッド接続は、多数の要因による影響を受け、その中には、ネットワーク伝送および相互接続施設を利用可能かどうか、関係規制当局からのプロジェクト許認可など、当社が制御できないものもあります。

営業および事業開発および見通し

2014年の製造能力

2014年6月30日現在、年間の当社内のインゴットおよびウエハの生産能力はそれぞれ2.0GWおよび1.6GWであり、PVセルおよびモジュールの生産能力はそれぞれ2.7GWおよび3.6GWです。

当社は、2014年12月31現在の年間の当社内の生産能力は、インゴットは2.2GW、ウエハは1.7GW、PVセルは約3.0GW、モジュールは約3.8GWと予想しています。

第3四半期および2014年度に関するご案内

2014年第3四半期に、当社は、1,060MWから1,120MWのPVモジュールを出荷し、その内の130MWから150MWまでは当社の下流部門のPVプロジェクトに出荷されると見込んでいます。自社開発プロジェクトに出荷されたモジュールは、米国GAAPの定めるところにより、収入が認識されません。それを加味した2014年の粗利益率は、2014年第3四半期の予想粗利益率がわずかに低下することから、10%台半ばになると予想しています。

2014年度に関するご案内を繰り返すと、PVモジュールの総出荷量が3.6GWから3.8GWで、その内の400MWから

500MWのPVモジュールは、当社自身の下流部門プロジェクトに出荷される予定です。米国GAAPの定めるところにより、自社プロジェクトに出荷されるモジュールは認識されません。当社は、2014年に完了する下流部門のPVプロジェクトについてのご案内を400MWから500MWに維持します。

【本件に関するお問合せ】

トリナ・ソーラー・ジャパン株式会社 プレス担当:春日(マーケティング)

TEL.03-3437-7000 (受付時間:月~金 ※祝日を除く 9:00~18:00) e-mail: Yuko.kasuga@trinasolar.com

■Trina Solar Limited (トリナ・ソーラー)

トリナ・ソーラー(NY証券取引所:TSL)は、太陽電池モジュールおよび太陽光発電システムインテグレーションのグローバルリーダーです。1997年に太陽光システムインテグレーターとして設立以来、

トリナ・ソーラーは、世界中の施工、販売、ディベロッパーなどのパートナーの皆様と共に、

"Smart Energy Together"(「みんなでスマートエネルギー」)を推進しています。優れた革新性、高品質、垂直統合による一貫生産体制、環境責任を軸にトリナ・ソーラーはより良い社会づくりに取り組んでいます。詳しくは、http://www.trinasolar.comをご覧ください。