常州(中国)発 2014 年 11 月 24 日/PRNewswire/ -- 太陽光電池(「PV」)のモジュール、ソリューションおよ びサービス において世界の PV 業界をリードする Trina Solar Limited(NY 証券取引所:TSL)(「トリナ・ソーラ ー」または「当社」)は 本日、2014 年第 3 四半期の決算報告(未監査)を発表しました。

2014 年第 3 四半期の財務・業績のハイライト

• 太陽光電池モジュールの総出荷量は 1,063.8 MW で、前四半期(943.3 MW)比 12.8%増

• 純収入は 616.8 百万ドルで、前四半期比 18.8%増

• 粗利益は 102.8 百万ドルで、前四半期比 28.1%増

• 粗利益率は 16.7%(前四半期は 15.4%)

• 営業利益は 35.6 百万ドルで、前四半期比 127.1%増

• 営業利益率は 5.8%(前四半期は 3.0%)

• 純利益は 10.6 百万ドルで、前四半期比 2.7%増

• 未実現為替差損益を除いた純利益は$26.9 百万で、前四半期比 217.2%増

• 完全希薄後の米国預託株式(「ADS」、ADS 1 株が当社の普通株式 50 株に相当する)1 株当たり利 益は 0.14 ドルで、前四半期と同じ。未実現為替差損益を除いた ADS 1 株当たりの利益は 0.34 ドル で、前四半期比 189.7%増

トリナ・ソーラーの会長兼最高経営責任者の高紀凡(Mr. Jifan Gao)は、次のようにコメントしました。

「2014 年第 3 四半期はモジュール事業と下流部門プロジェクト事業の両事業で好業績をあげ、中核事業の 着実な収入 増および利益増を目指した当社の取り組みを実証する形になりました。外国為替変動およびヨー ロッパでの需要の落ち 込みにもかかわらず、引き続き財務および業績の目標を達成もしくは上回る成果をあ げました。特に粗利益率は経営の ご案内を大幅に上回りました。当四半期にモジュール事業の競争優位性を 強化するためにモジュール製造原価の削減 に努め技術躍進に注力したことが、よい結果をもたらしました。当 社は引き続きモジュール事業部門と下流事業部門と の間の相乗効果を活用し、その結果として生まれる好調 な勢いが今年中さらに来年まで続くことを期待しています。

当四半期に中核事業の収益性が向上しました。主に日本および中国からの需要の増大により、営業利益 が前四半期 比127%増加しました。地理的市場の拡大および多様化を目指す当社の戦略が、当四半期も 継続してよい結果をもたら しました。新興市場での売上高が総出荷量15%近くを占め、より多くの国と地 域をカバーするより包括的かつ多角的な 製品流通ネットワークを構築するという当社の近年の努力が成功 していることが実証されました。

当社は、技術の向上および革新の先頭を走り続けるよう努力しています。先頃当社は、モジュール出力およ び太陽電 池効率においていくつかの新記録を樹立しました。太陽光発電技術国家重点実験室の当社研究 員が、高効率単結晶 Honey モジュール 60 セル(156mm x 156mm)でピーク出力 335.2 W という世界新記録 を樹立しました。また当社の p 型単結晶シリコン Honey Plus(156mm x156mm)PERC セルも、変換効率 21.4%という記録を達成しました。当社の知る限 りでは、これは、低コストの産業用 PERC プロセスを用いて製 作された大面積 PERC ソーラーセルとしてこれまで実証さ れた最高効率です。さらに、これと同様に工業用 PERC プロセスを用いて製作された当社の多結晶シリコンセル (156mm x 156mm)も、変換効率 20.76%の世 界記録を達成しました。これらの変換効率の値は、ドイツのフライブルグの Fraunhofer ISE CalLab で独自に 測定されたもので、それまで Institute for Solar Energy Research Hamelin および Qcell がそれぞれ有してい た 2 つの世界記録を更新しました。この世界記録が当社の商業用 PV モジュールの性能向上 を推進するも のと期待しています。

当社の研究活動の最終的な目標は、単に太陽電池の効率を理論的に可能な限り高めることだけでなく、 太陽電池効率 の向上を当社の革新的な大規模製造プロセスに組み合わせることにより、コストを抑え最終 的に手頃で利用しやすいソ ーラーエネルギーを世界に提供することにあると理解しています。先端技術、 新製品開発および製品多様化への当社 の投資は、優れた品質および競争力のあるコスト構造への当社 の重点的な取り組みと共に、市場で認知され、今後も 売上および利益の増大を続ける最高の立場に当社 を位置づけることと信じています。

第 3 四半期では、プロジェクト開発の取り組みを強化しました。その結果、英国の 10.6 MW の発電所を十分 な利鞘で売 却することに成功しました。英国の 49.9 MW の太陽光発電所の建設を開始し、中国江蘇省の 120 MW のプロジェクトの 建設を完了しました。また中国における下流部門事業も強化し、中国南部への拡 大を加速するために雲南省の企業と 戦略的パートナー契約を結びました。さらに、中国での分散型発電(「DG」)事業も着実に進展しています。例を挙げれば、 江蘇省常州の商業用屋根設置型 DG プロジェクトを 完了して接続したほか、現在も新規の小規模 DG プロジェクトを複 数開発中です。中国では下流部門市場の 変化が激しいことから、プロジェクトリスクの評価およびプロジェクト開発前の 財務収益率分析の実施に力を 入れています。内モンゴルの 130 MW のユーティリティプロジェクトについて、見積収益 率が予想を下回った ことおよび最近の政府政策の変更に対応して当社の下流部門事業の戦略を調整したことにより、 その続行 を見送る最終決定をしたにもかかわらず、私達は依然として、当社のプロジェクトパイプラインの拡大および 今後数年間中国の堅調な勢いをさらに利用できることについて、楽観的な見通しと確信を持っています。

2014 年 10 月の ADS の追加公募およびそれと同時に実施した優先転換社債の募集により、当社は純手取 金 138.9 百万ドルを資金調達致しました。この資金は、下流部門事業の成長を促進するための私達の継続 的な取り組 みを支援し、ソーラープロジェクトパイプラインを強化し、2015 年の生産能力拡大のための資金 として使用する予定です。 私達のビジョンを信じて投資していただいたことに、また当社の構想の価値、とり わけ資本市場での最近の 2 回の募集 の価値を認めていただいたことに対し、株主の皆様に心から感謝申 し上げます。引き続き株主価値の最大化という目標 に向けて努力していく所存です」

2014 年第 3 四半期の業績

純収入

当四半期の純収入は 616.8 百万ドルで、前四半期比 18.8%増、前年同期比 12.5%増でした。総出荷量は 1,063.8 MW(前 四半期は 943.3 MW、前年同期は 774.6 MW)で、そのうちの 936.8 MW は社外への出荷、127 MW は当社自身の下流部 門の発電プロジェクトへの出荷でした。社内出荷分の 127 MW は、米国一般会計 原則(米国 GAAP)に定める収益認識 基準を 2014 年 9 月 30 日現在で満たしていないため、認識されていま せん。収入および出荷量の前四半期比増の主 な理由は、日本、中国および新興市場からの需要の増大に よるものです。収入および出荷量の前年同期比増は、主要 な地理的領域、特に日本および米国における需 要の増大に加えて、アジア太平洋地域の需要の増大による出荷量の 上昇が主な推進力となりました。

粗利益および粗利益率

当四半期の粗利益は 102.8 百万ドルで、前四半期は 80.2 百万ドル、前年同期は 83.4 百万ドルでした。

当四半期の粗利益率は 16.7%で、前四半期は 15.4%、前年同期は 15.2%でした。粗利益率の前期比増は、い くつかの要 因の結果であり、その要因には、日本向け出荷の増加と米国向け出荷の減少による売上品構 成の変化、スケールメリ ットの拡大および業務効率の向上の結果として社内の製造コストが削減したことな どがあります。これらに加えて、英国 の 10.6 MW の太陽光プロジェクトの売却がモジュール販売の利益率 に比べて比較的高かったことも当期の粗利益率の 増加の一因となりました。

営業費用、営業利益および営業利益率

当四半期の営業費用は 67.1 百万ドルで、前四半期比 4.0%増、前年同期比 13.2%減でした。前四半期比増の 主な原因 は、出荷量の増加に伴う製品保証費用の増加および新技術への投資に関する R&D 費用の増加 です。純収入に対す る営業費用の割合は当四半期は 10.9%であり、前四半期の 12.4%、前年同期の 14.1%に 比べて低下しています。当四半 期の営業費用には、3.0 百万ドルの貸倒引当金戻入額(前四半期は 0.9 百 万ドル)が含まれています。 結果として、当四半期の営業利益は 35.6 百万ドルで、前四半期は 15.7 百万ドル、前年同期は 6.0 百万ドル でした。 当四半期の営業利益率は 5.8%で、前四半期は 3.0%、前年同期は 1.1%でした。

純支払利息

当四半期の純支払利息は 7.0 百万ドルで、前四半期は 8.1 百万ドル、前年同期は 12.0 百万ドルでした。純 支払利息の 前期比減は、当四半期中の平均銀行借入残高が減少したことによるものです。

為替差損益

当四半期は 15.1 百万ドルの為替差損で、これには外国為替デリバティブ商品の公正価額の変更による差 益 1.4 百万ドルが含まれています。前四半期は 3.3 百万ドルの純差益、前年同期は 8.0 百万ドルの純差益 でした。 為替差損の主な原因は、当四半期中の米国ドルに対するユーロおよび日本円の下落による未実現 為替差損 16.3 百 万ドルによるもので、前四半期は未実現為替差益 1.8 百万ドルでした。

法人所得税費用(ベネフィット)

当四半期の法人所得税費用は 5.2 百万ドルで、前四半期は 2.2 百万ドル、前年同期は 4.9 百万ドルの法人 所得税ベ ネフィットでした。

純利益および ADS 一株当たり利益

従って、当四半期の純利益は 10.6 百万ドルで、前四半期は 10.3 百万ドル、前年同期は 9.9 百万ドルでした。 未実現為替差損 16.3 百万ドルを除いた当四半期の純利益は 26.9 百万ドルとなり、前四半期の未実現為替 差益 1.8 百万ドルを除いた純利益は 8.5 百万ドルでした。

純利益率は、当四半期が 1.7%、前四半期は 2.0%、前年同期は 1.8%でした。未実現為替差損を除いた当四半 期の純利 益率は 4.4%となります。

完全希薄化後の ADS 一株当たり利益は、当四半期が 0.14 ドルで、前四半期および前年同期と同じでした。 未実現為 替差損を除いた当四半期の完全希薄化後の ADS 一株当たり利益は 0.34 ドルになります。

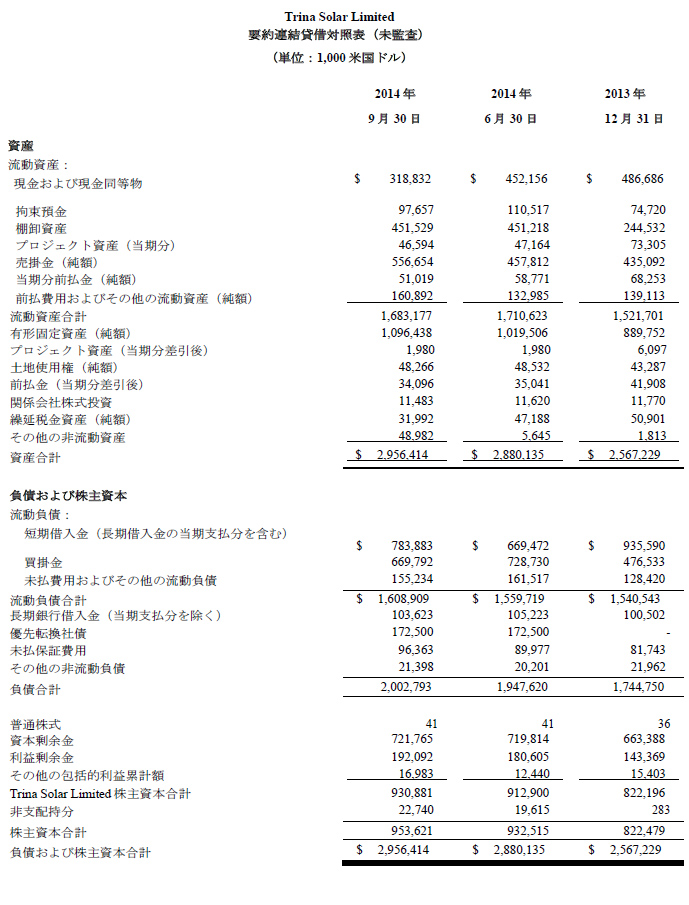

財務状態

2014 年 9 月 30 日現在、当社が保有している現金および現金同等物ならびに拘束預金は 416.5 百万ドルで、

2014 年 6 月 30 日現在は 562.7 百万ドルでした。2014 年 9 月 30 日現在の銀行借入金総額は 887.5 百万ド ルで、そ のうち 783.9 百万ドルは短期借入金(1 年以内に返済予定の長期借入金を含む)で、2014 年 6 月 30 日現在の銀行借 入金総額は 774.7 百万ドルでした。

2014 年 9 月 30 日現在の貸倒引当金控除後の売掛金は 556.7 百万ドルで、2014 年 6 月 30 日現在は457.8 百万ドル でした。

2014 年 9 月 30 日現在の当社の運転資金の残高は 74.3 百万ドルで、2014 年 6 月 30 日現在は 150.9 百 万ドルでし た。

2014 年 9 月 30 日現在の株主資本は 930.9 百万ドルで、2014 年 6 月 30 日現在の 912.9 百万ドルから増 加しました。

プロジェクト開発

中国のプロジェクト

9 月に、当社は雲南地区の太陽光発電プロジェクトの開発を支援するために Yunnan Metallurgical New Energy(「雲南 冶金」)の株式の 90%を取得したことを発表しました。雲南冶金は、現在雲南省南部で 300 MW のプロジェクトを開発して います。操業すれば、雲南省最大の単一のユーティリティ規模の太陽光発電所と なり、中国でも最大級のものとなると 期待されています。このプロジェクトの建設は、必要な規制当局の認可が取れれば、今年末または来年初めに開始する 予定です。

中国江蘇省の 120 MW のユーティリティ規模の太陽光発電所が当四半期に建設を完了し、今年末または来 年初めまで にグリッドに接続される見込みです。

また、DG プロジェクトを含めた 100 MW の太陽光発電プロジェクトを開発する包括協定を甘粛省玉門市と締結しました。 建設は 2015 年に開始する予定です。

国際プロジェクト

英国において、2014 年 3 月にグリッドに接続された 10.6 MW の発電所を当四半期に売却しました。英国の 別の 13.8 MW のプロジェクトも、2014 年第 4 四半期または 2015 年第 1 四半期の初めに売却する予定です。 さらに、2014 年末 までに英国の 49.9 MW のユーティリティ規模の発電プロジェクトを完了し、2015 年第 1 四 半期にグリッドに接続する予 定です。

またヨルダンのアカバの 10 MW の Shamsuna ソーラープロジェクトの設計、建設、操業および保守に関する 契約を Shamsuna Power Company と締結しました。その資金提供は、International Finance Corporation お よび貸主シンジケ ート団から受けています。建設開始は 2014 年 11 月下旬の予定で、2015 年第 2 四半期 に完成してグリッドに接続され る予定です。Shamsuna Power Company との契約によれば、トリナ・ソーラー は、操業開始から 5 年間ソーラーファーム の操業および保守のサービスを提供する予定で、相互合意を条件としてさらに 5 年間延長される選択肢が付されていま

す。

トリナ・ソーラーは、中国内外でプロジェクトの開発を続けています。新規の太陽光発電プロジェクトに関す るリスク評価 を行うときには、立地、現地の政策および規制環境、当社および見込み購入者双方の資金調 達の可能性、ならびに見 込まれる内部収益率など、様々な要因を引き続き慎重に検討して参ります。プロ ジェクトの開始およびグリッド接続は、 多数の要因による影響を受け、その中には、政府の政策の変更、ネ ットワーク伝送および相互接続施設を利用可能か どうか、関連プロジェクトに対する規制当局の許認可な ど、当社が制御できないものもあります。

営業、事業開発および見通し

2014 年の製造能力

2014 年 9 月 30 日現在、年間の当社内のインゴットおよびウエハの生産能力はそれぞれ 2.0 GW および 1.6 GW、PV セルおよびモジュールの生産能力はそれぞれ 2.9 GW および 3.6 GW です。

2014 年 12 月 31 日までに年間の当社内の生産能力は、インゴットは 2.2 GW、ウエハは 1.7 GW、PV セルは約3.0 GW、 モジュールは約 3.8 GW になると予想しています。

第 4 四半期および 2014 年度に関するご案内

2014 年第 4 四半期に、当社は、1,045 MW から 1,095 MW の PV モジュールを出荷し、その内の 40 MW から60 MW は 当社の下流部門の PV プロジェクトに出荷する予定です。自社開発したプロジェクトに出荷される モジュールは、米国 GAAP の定める収益認識基準を満たさないため、収入が認識されません。それを加味 した 2014 年第 4 四半期の粗利 益率は、14.5%から 15.5%までの間になると予想しています。

PV モジュールの総出荷量に関する 2014 年度のご案内について、当初総出荷量を 3.6 GW から 3.8 GW ま での間 (自社の下流部門プロジェクトへの 400 MW から 500 MW の出荷を含む)としていましたが、これを変 更して総出荷量を 3.61 GW から 3.66 GW までの間とし、その内の 340 MW から 360 MW のPV モジュール は当社自身の下流部門プロジ ェクトへの出荷とさせていただきます。米国 GAAP の定めるところにより、自 社プロジェクトに出荷されるモジュールは収 入として認識されません。

2014 年末までに完了する下流部門のソーラープロジェクトについて、当初のご案内では 400 MW から 500 MW までとし ていましたが、330 MW から 360 MW までの間になると予想しています。この変更の主な理由は、 内モンゴルの 130 MW のソーラーファームのプロジェクトを徹底的に分析した結果として、このプロジェクトを取り止めにしたことです。中国政府 の政策変更が、当社のプロジェクトパイプラインの開発にある程度影響 すると思われます。トリナ・ソーラーは、フレキシ ブルにプロジェクトの開発を行っており、この変更が最終的 には中国における持続的かつ力強い成長の勢いに資すると 信じています。

トリナ・ソーラーについて

トリナ・ソーラー(NY 証券取引所:TSL)は、太陽光電池モジュール、太陽光発電ソリューションおよびサービ スのグロー バルリーダーです。1997 年に太陽光システムインテグレーターとして設立以来、トリナ・ソーラー は、世界中の施工、販 売、ユーティティ、開発などのパートナーの皆様と共に、スマートエネルギーを推進し ています。トリナ・ソーラーは、優れ た革新性、高品質、垂直統合力、環境責任に基づき、業界をリードしてい ます。詳細については、www.trinasolar.com をご覧ください。

PR Newswire に掲載されたオリジナル版を閲覧する場合には、http://www.prnewswire.com/news-releases/trina-solarannounces-

third-quarter-2014 -results-300000128.html にアクセスしてください。