Um relatório da TrendForce EnergyTrend sobre o segmento de fornecimento de painéis fotovoltaicos e soluções de energia no segundo trimestre de 2022 mostra que chegou a 56 o número de empresas capazes de produzir células fotovoltaicas de 210mm. Essas fabricantes são responsáveis por 80% da produção de células no setor, o que sinaliza uma forte expansão dos produtos com essa capacidade no mercado, em um crescimento anual de 51%. O relatório mostra ainda que já são 23 fabricantes de módulos adotando a tecnologia de 600W+.

Os produtos fotovoltaicos grandes e de ultra-alta potência estão avançando rapidamente devido a atributos como alta potência, eficiência e confiabilidade, além de grandes benefícios de custo. Eles, agora, respondem por 80% da capacidade e das remessas de wafers, células e módulos, tornando-se, assim, a opção dominante do mercado.

Em resumo, os produtos de 210mm de alta potência tornaram-se uma tendência irreversível, abrindo novos caminhos para a indústria, aumentando a eficiência, reduzindo custos, acelerando a descarbonização global e atingindo emissões líquidas nulas no menor tempo possível, mesmo que várias outras tecnologias de construção de células, como as do tipo N, também venham passando por constantes refinamentos.

À medida em que o custo do polissilício continua crescendo, a necessidade de aumentar a eficiência, reduzir custos e melhorar a taxa interna de retorno (TIR) dos projetos torna-se mais urgente do que nunca.

Tendência: após módulos de alta potência se tornarem foco de propostas, 23 empresas adotam padrão de 600W+

Os números divulgados pelo relatório da TrendForce mostram que aumentou significativamente a proporção de módulos grandes de 182 e 210mm (incluindo 210R) comprados e em uso. Este ano, os módulos de alta potência (≥530W), representados por variações entre 182 e 210mm (incluindo 210R), tornaram-se populares em empresas centrais e estatais. Uma análise dos 89.4 GW anunciados de propostas de módulos fotovoltaicos indica que cerca de 72.2 GW (77%) deles não têm requisitos específicos de tamanho e desejam apenas potência de 530W ou superior. Enquanto, 17.2 GW das propostas têm requisitos específicos de tamanho de módulo, dos quais grandes variações (182 e 210 mm) representam 13.97 GW, ou 81,2% (proporção para tamanhos especificados por 17.2 GW). A demanda por módulos bifaciais aumentou significativamente, respondendo por 62% das propostas. Assim, os módulos bifaciais e de vidro duplo estão cada vez mais sendo reconhecidos no mercado.

Escala de propostas de módulos em várias faixas de potência (Unidade: MW)

Fonte: TrendForce

Os grandes módulos de alta potência estão se tornando dominantes, principalmente em centrais elétricas e no mercado distribuído. Os 23 fabricantes de módulos adotaram 600W+ e espera-se que grandes produtos fotovoltaicos sejam desenvolvidos e distribuídos rapidamente para esse próspero mercado.

Potência dos módulos PERC para estações de centrais elétricas (Unidade: watt)

Fonte: TrendForce

Os produtos mais recentes da indústria fotovoltaica serão analisados a seguir, observando vários segmentos, como wafers, células e módulos.

Capacidade de wafers de 210mm aumentou 172%, com participação de wafers de grande porte superior a 80%

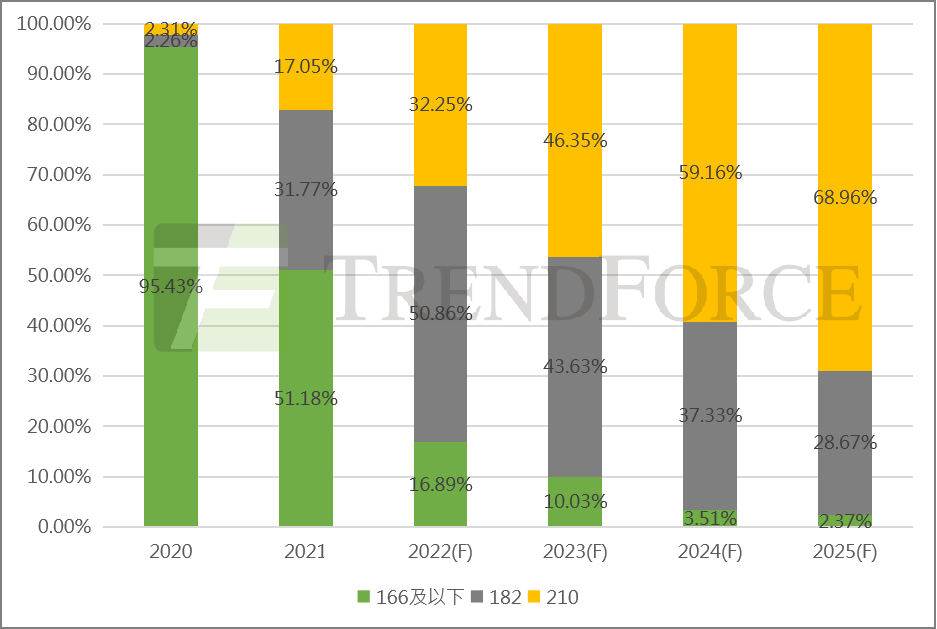

O custo de investimento em GW para produtos de grande porte está caindo consistentemente, refletindo em gastos reduzidos nas respectivas linhas de produção. A capacidade recém-estabelecida no primeiro semestre de 2022, em particular, foi compatível com wafers grandes de 182 e 210mm. A pesquisa TrendForce EnergyTrend aponta para wafers grandes (182 e 210mm) atingindo 422.6GW de capacidade este ano, uma proporção de 83,1%, dos quais wafers de 210 mm representariam 164GW (32,25%), um aumento ano a ano de 172% (60.1GW em 2021). Os wafers grandes (182 e 210 mm) terão participação de mercado de 89,97% até 2023, 210mm representando 274.6GW de capacidade, ou 46,35%.

O progresso feito nesse subsegmento superou as expectativas, resultando em uma redução considerável no consumo. As empresas que enfrentam preços altos de matérias-primas estão constantemente reduzindo o uso de wafers, mudando rapidamente de 165μm para 160/155μm, e continuarão a avançar para 150μm. Espera-se, portanto, que o consumo de wafer caia, dos 2,7-2,8g/W obtidos em 2021 para cerca de 2,6g/W.

Relação de capacidade para wafers de vários tamanhos 2020-25 (Unidade: %)

Fonte: TrendForce

80% das empresas podem produzir células de 210mm caso aumente a interação entre as capacidades antiga e nova

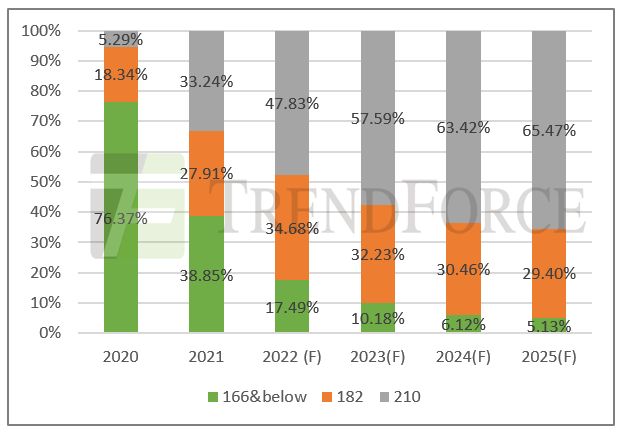

A implantação de células grandes de 182 e 210mm (incluindo 210R) está caindo constantemente ao encontro das atualizações de capacidade dos negócios e da mudança na demanda. De acordo com o estudo da TrendForce, a capacidade combinada de 182 e 210mm (incluindo 210R) é de aproximadamente 82,5%, dos quais 210mm (incluindo 210R) representam 247.6GW, ou 47,83%. As 56 empresas, responsáveis por 80% da fabricação de células do setor podem produzir células de até 210mm, representando um crescimento anual de 51% – a produção real depende da demanda do mercado. Com a produção contínua de novas capacidades e a transição adicional da demanda, as células grandes (182 e 210mm) provavelmente atingirão a capacidade de 593.25GW em 2023, e é possível que as células de 210mm atinjam a capacidade total de 380.4GW e participação de mercado de 57,59%.

Proporção da capacidade de células grandes (Unidade: GW)

Fonte: TrendForce

Módulos grandes responderam por quase 80% das entregas no primeiro trimestre de 2022

A capacidade de módulos grandes continua a crescer ao encontro de uma nova capacidade compatível com os tamanhos até 210mm. O estudo da TrendForce estimou que módulos grandes atingirão capacidade total de 442.2GW no final de 2022, com market share de 82,86%, e com o recorte de 210mm representando 253.9GW dessa capacidade, ou 47,57%.

Os principais fabricantes de módulos geraram remessas combinadas de 34.31GW no primeiro trimestre de 2022, sendo que os módulos grandes (182 e 210mm) representam cerca de 27.26GW disso, ou 79%. Considerando a carga relativamente menor na capacidade histórica dos fabricantes de módulos de segundo e terceiro níveis, a nova capacidade estabelecida desde 2021 é compatível com tamanhos de até 210mm. A produção de módulos de 182 e 210mm aumentou, e as remessas desses produtos agora representam mais de 80% de todos os módulos grandes fabricados. A queda na demanda por módulos M6 e outros modelos menores se reflete em um aumento no envio de módulos grandes. Espera-se que os principais fabricantes de módulos enviem um total de 203-230GW ao longo de 2022, e que as remessas de módulos de 210mm (incluindo 210R) aumentem rapidamente.

Remessas de fabricantes de módulos convencionais no primeiro trimestre de 2022 (Unidade: GW)

Fonte: TrendForce

A tecnologia 210+ e N-type tem sido o caminho

As células PERC possuem a vantagem de terem custo relativamente baixo. No entanto, nos últimos anos, o potencial de aumento de eficiência chegou a um limite. À medida em que o custo de materiais, transporte e terrenos aumenta, há uma melhoria adicional na eficiência de conversão, uma redução nos custos do sistema e mais agilidade nas repetições e atualizações para a tecnologia N-Type, e isso está dando uma vantagem competitiva às empresas fotovoltaicas. Surgiram muitos produtos baseados em 210mm, e adicionar novas tecnologias avançadas tornou-se mais possível graças à ampla compatibilidade.

A Trina Solar anunciou que está construindo uma fábrica em Xining que se concentrará no novo N-Type e na tecnologia 210 para capacidade adicional. Isso garantirá que a empresa crie maior valor para a próxima geração de tecnologia N-Type de alta eficiência, e se torne um importante fornecedor de materiais para células e módulos N-Type de 210mm, que devem atingir 700W ou mais. Esses avanços técnicos apontam o caminho para o futuro em termos de tecnologia e produtos para a indústria fotovoltaica. A área de Pesquisa e Desenvolvimento (P&D) e as implantações contínuas em produtos HJT e TOPCon na maioria das empresas provavelmente promoverão uma rápida diversificação de produtos.

A colocação de produtos de grande porte e a tecnologia avançada abriram um espaço adicional para melhorar a eficiência, e os estabelecimentos de venda mantiveram a esperança por uma redução de custos. Células 210 mm+ e N-Type continuam a otimizar o LCOE e podem contribuir para melhorar a qualidade na indústria fotovoltaica. Além disso, também podem aumentar ainda mais a participação do fotovoltaico entre as energias renováveis e atingir os objetivos de pico de carbono e neutralidade.